On raconte que les assureurs ont toujours été prudents, mais si vous entrez aujourd’hui dans un comité de direction d’une compagnie d’assurance, vous verrez autre chose : de l’inquiétude, de l’excitation, et surtout une course contre la montre car le numérique n’est plus un simple outil. Il est devenu le système circulatoire de tout le secteur. Au cœur de ce système se pose une question cruciale : Qui contrôle ce flux vital de données ?

C’est là que commence l’histoire de la souveraineté numérique.

Le jour où tout a basculé

En 2020, une réalité s’impose brutalement au monde économique : sa dépendance profonde aux technologies étrangères. Continuité d’activité, accès aux systèmes critiques, circulation des données… une grande partie de l’infrastructure repose sur des acteurs situés hors d’Europe, souvent hors de tout contrôle réel.

Dans une grande compagnie d’assurance française, un DSI se souvient encore de ce moment :“On dépendait à 80 % de services cloud américains pour continuer à fonctionner. J’ai compris que nos données stratégiques n’étaient pas réellement sous notre contrôle.” Ce n’est pas simplement une crise sanitaire, c’est une prise de conscience nationale.

Dans l’assurance, où chaque donnée personnelle vaut de l’or, dépendre d’acteurs non-européens devient un risque majeur, un risque réglementaire, un risque économique, un risque de réputation et un risque existentiel.

La souveraineté numérique est devenue un enjeu stratégique pour la France au XXIᵉ siècle. Dans un monde hyperconnecté, où les données, les infrastructures et les technologies sont dominées par quelques grandes puissances et entreprises internationales, la France cherche à préserver son autonomie, protéger ses citoyens et ses entreprises, et garantir sa sécurité nationale.

Les données, nouveau centre de gravité de l’assurance

Les assureurs passent aujourd’hui un cap décisif, Ils ne sont plus seulement des gestionnaires de risques chargés d’indemniser les sinistres et de calculer des primes, ils deviennent de véritables ingénieurs de la donnée, capables d’analyser, modéliser et anticiper le comportement d’un client en quelques microsecondes. La donnée est devenue leur matière première, leur carburant stratégique, et celle-ci transforme en profondeur leurs métiers, leurs outils, et même leur culture interne. Mais afin de faire tourner ce nouveau moteur, il faut bien plus qu’un simple système d’information modernisé, Il faut :

- des infrastructures informatiques puissantes, capables d’absorber des volumes de données exponentiels

- des plateformes analytiques avancées, permettant de faire parler ces données en temps réel

- des environnements cloud robustes, flexibles, scalables et interconnectés

- des intelligences artificielles performantes, capables de prédire les risques, de détecter les anomalies, d’automatiser les processus et d’améliorer la prise de décision.

Or, jusqu’ici, la majorité de ces briques technologiques venaient de l’étranger. Le secteur de l’assurance a alors découvert une vérité fondamentale : une digitalisation sans souveraineté n’est qu’une illusion de modernité. C’est un peu comme conduire une Ferrari sur circuit… tout en sachant que les clés du moteur appartiennent à quelqu’un d’autre, on peut accélérer, mais jamais vraiment maîtriser, on peut avancer, mais jamais pleinement choisir la direction.

Les assureurs prennent désormais conscience que la maîtrise de leurs données, où elles sont stockées, comment elles sont traitées, et par qui, n’est pas un simple enjeu de conformité : c’est un enjeu stratégique, vital, structurant pour la pérennité de leur activité.

Le réveil français et européen

France, Europe, régulateurs : tout le monde s’active.

La souveraineté numérique peut se définir comme la capacité d’un État à contrôler ses systèmes numériques, ses données et ses infrastructures, tout en réduisant sa dépendance à des acteurs étrangers. Pour la France, elle repose sur plusieurs dimensions :

- La souveraineté des données : garantir que les données personnelles et sensibles soient protégées et traitées selon les lois françaises et européennes.

- La souveraineté technologique : développer des technologies, logiciels et infrastructures propres au pays ou à l’Union européenne.

- La souveraineté économique : soutenir les entreprises nationales pour réduire la fuite de valeur vers des multinationales étrangères.

- La souveraineté stratégique et sécuritaire : protéger les infrastructures critiques contre les cyberattaques et maintenir l’autonomie opérationnelle de l’État.

Ces enjeux sont devenus d’autant plus cruciaux que la France, comme d’autres pays européens, est largement dépendante des géants américains (GAFAM) et chinois pour les services cloud, les télécommunications et les équipements numériques.

RGPD : la France, championne de la protection des données personnelles

Avec l’entrée en vigueur du Règlement Général sur la Protection des Données (RGPD), la France s’est rapidement positionnée comme l’un des pays les plus exigeants en matière de respect de la vie privée et de sécurité des informations personnelles. La Commission Nationale de l’Informatique et des Libertés (CNIL) , particulièrement active, impose un niveau de conformité élevé qui s’applique avec force au secteur de l’assurance, l’un des plus sensibles en termes de données.

Pour les assureurs, cela signifie repenser chaque maillon de leur chaîne numérique, chaque processus métier, chaque tunnel de souscription ou de déclaration de sinistre, chaque interface client, chaque API qui échange des informations sensibles. Tout doit être documenté, contrôlé, chiffré, audité. L’assureur devient gardien autant que gestionnaire : il doit prouver qu’il maîtrise la donnée, qu’il peut tracer son usage, limiter son accès et garantir sa protection. L’enjeu n’est plus seulement réglementaire : il devient un levier de confiance et de différenciation sur un marché de plus en plus digitalisé.

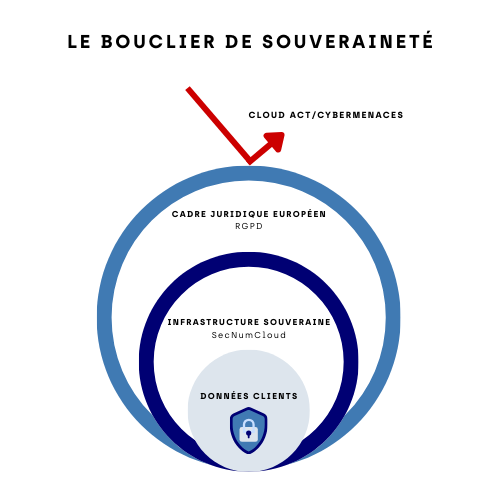

Cloud souverain & SecNumCloud : une nouvelle boussole de conformité

Face à la montée des risques cyber et aux inquiétudes géopolitiques, l’Agence Nationale de la Sécurité des Systèmes d’Information (ANSSI) introduit des normes de plus en plus strictes, dont le célèbre label SecNumCloud, considéré comme le standard de référence en matière de sécurité et de souveraineté numérique en France.

Ce label n’est pas un simple tampon, il impose des exigences extrêmement élevées en matière de sécurité, de chiffrement, de contrôle d’accès, d’indépendance juridique, de résilience et de gouvernance technique.

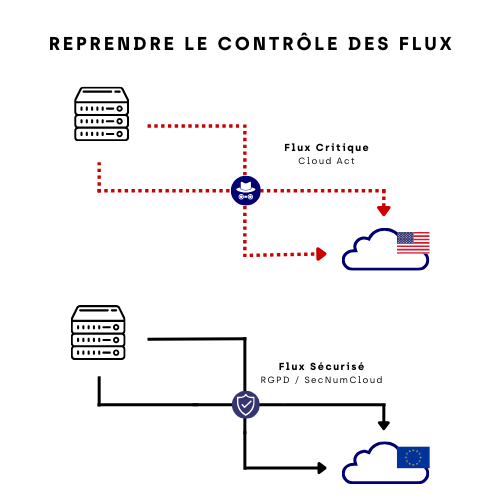

Pour les assureurs, cela se traduit par un impératif stratégique : choisir des fournisseurs d’infrastructures qui garantissent que leurs données restent protégées de toute influence extraterritoriale, notamment de lois étrangères comme le Cloud Act américain.

C’est dans ce contexte que les acteurs français prennent de l’ampleur :

- OVHcloud, qui propose un cloud européen capable de garantir que les données demeurent sous juridiction française ou européenne.

- 3DS Outscale, premier fournisseur à obtenir la qualification SecNumCloud, offrant une alternative souveraine répondant aux exigences les plus strictes de l’État.

- S3NS (société issue du partenariat entre Thales et Google Cloud), une entité française créée pour proposer une offre de cloud « de confiance » pouvant être qualifiée de « souveraine » parce qu’elle vise à répondre aux critères du label français Cloud de Confiance.

Peu à peu, les assureurs migrent leurs données sensibles vers ces environnements souverains, afin de renforcer leur sécurité, maîtriser leurs dépendances technologiques et répondre aux obligations réglementaires.

Le projet GAIA-X : un écosystème européen pour une souveraineté numérique partagée

GAIA-X marque une étape majeure, il s’agit d’un projet européen qui vise à bâtir une infrastructure cloud interopérable, transparente, sécurisée et gouvernée par les valeurs européennes. L’ambition est claire : permettre aux entreprises européennes, dont les assureurs, de bénéficier de technologies cloud performantes sans dépendre des géants américains ou asiatiques.

Développer GAIA-X, c’est :

- garantir la réversibilité des données et des services

- assurer une interopérabilité totale entre les clouds européens

- créer des standards de confiance basés sur le respect du RGPD et la transparence

- stimuler l’innovation locale en matière d’IA, d’analytique et de cybersécurité

- protéger les données stratégiques contre les lois extraterritoriales.

Autour de GAIA-X, un écosystème solide se construit : fournisseurs cloud européens, industriels, start-up de la cybersécurité, acteurs publics et privés unissent leurs forces pour inventer un modèle numérique qui respecte la souveraineté, la sécurité et l’éthique.

L’objectif : Ne plus laisser le cœur numérique de l’assurance battre à l’étranger.

Le projet : S3NS (société issue du partenariat entre Thales et Google Cloud)

Le Groupe VYV s’appuie sur une offre de cloud dite « souveraine » issue du partenariat entre Thales et Google Cloud, portée par la société française S3NS. Cette solution vise à concilier la puissance technologique de Google Cloud avec des exigences renforcées de sécurité et de souveraineté des données : les infrastructures sont opérées en France, sous contrôle d’une entité majoritairement détenue par Thales, et répondent aux critères du label « Cloud de confiance ». La solution cloud de S3NS a obtenu la certification SecNumCloud 3.2, délivrée par l’ANSSI, l’Agence nationale française pour la sécurité des systèmes d’information, cette qualification est considérée comme le plus haut niveau de sécurité pour les offres cloud en France (et l’un des plus exigeants en Europe), avec notamment des garanties de protection des données, y compris vis-à-vis des lois extraterritoriales étrangères.

Ce positionnement permet à des acteurs manipulant des données sensibles, comme les groupes mutualistes et de protection sociale, de moderniser leurs systèmes d’information tout en conservant une maîtrise accrue sur la localisation, la gouvernance et la protection des données

L’assurance revient au centre du jeu

Dans la bataille pour la souveraineté numérique, un élément crucial commence à émerger : la confiance, ce capital immatériel dont disposent les assureurs depuis des décennies, longtemps perçus comme des institutions traditionnelles, parfois trop lentes face aux géants technologiques, les assureurs réalisent aujourd’hui qu’ils possèdent une ressource stratégique que les plateformes numériques ne peuvent ni acheter, ni copier : la légitimité.

Les assureurs ne vendent pas seulement des contrats, Ils vendent une promesse, une relation de long terme, un engagement moral, celui d’être présents lorsque le risque se matérialise. C’est cette fonction de tiers de confiance, profondément ancrée dans leur ADN, qui redevient aujourd’hui un avantage concurrentiel majeur dans un monde où la donnée est devenue plus précieuse que l’or.

Les grandes plateformes technologiques, malgré leur puissance, souffrent d’un déficit de confiance. Elles collectent, agrègent, croisent et exploitent les données pour maximiser leurs revenus publicitaires ou leurs modèles d’IA. Les scandales à répétition ont fragilisé leur image. À l’inverse, les assureurs peuvent promettre quelque chose que les Big Tech ne peuvent pas garantir : une utilisation responsable, éthique et encadrée des données personnelles.

Un dirigeant d’une grande mutuelle résume parfaitement l’enjeu : “Nous devons être capables de dire à nos assurés : vos données sont chez nous, en France, protégées et jamais utilisées contre vous.”

La souveraineté n’est plus un discours institutionnel ou une préoccupation d’experts en cybersécurité. Elle devient un argument commercial, un pilier de fidélisation, un marqueur identitaire. Les assureurs réalisent que la maîtrise des données, leur localisation, leur protection, leur gouvernance, peut devenir un élément fort de leur branding, une manière de se distinguer dans un marché saturé et de plus en plus digitalisé.

En revendiquant cette souveraineté numérique, les assureurs ne se contentent pas de suivre une tendance, mais ils reprennent la main et se repositionnent au centre du jeu, non plus seulement comme gestionnaires de risques, mais comme garants de la confiance numérique.

L’IA, le nouveau champ de bataille

L’intelligence artificielle ouvre un champ d’opportunités inédit pour le secteur de l’assurance. Grâce à elle, des leviers de performance qui paraissaient inatteignables deviennent accessibles :

- Tarification dynamique : ajuster les prix en temps réel selon le risque, le comportement ou le contexte.

- Détection de fraude : repérer des anomalies invisibles à l’œil humain, croiser des signaux faibles, anticiper des schémas frauduleux émergents.

- Prédiction de sinistres : anticiper les catastrophes, modéliser les aléas climatiques, prévoir l’évolution des risques sanitaires ou sociétaux.

- Automatisation du back-office : réduire les tâches répétitives, accélérer le traitement des sinistres, diminuer les coûts opérationnels.

- Parcours clients personnalisés : proposer des offres sur mesure, adapter les services, fluidifier chaque étape de la relation client.

Mais ces opportunités soulèvent une question cruciale : Qui entraîne l’IA ? Avec quelles données ? Sur quelles infrastructures ? Avec quels biais ?

Les assureurs découvrent une bombe à retardement : entraîner leurs IA sur des plateformes extraterritoriales pourrait provoquer des conséquences majeures et souvent irréversibles.

En entraînant leurs modèles sur des infrastructures non européennes, les assureurs risquent de laisser échapper ce qu’ils ont de plus précieux : leur savoir-faire actuariel, leurs méthodes de calcul du risque, leurs modèles statistiques, leurs données internes historiques. Une plateforme étrangère pourrait analyser, inférer ou même réutiliser des éléments issus de l’entraînement pour améliorer ses propres services. Cela revient à perdre une partie de son avantage concurrentiel, et parfois même à nourrir, involontairement, des concurrents potentiels.

Les géants du cloud et de l’IA imposent leurs outils, leurs formats, leurs API.

Plus un assureur développe ses modèles dans cet environnement, plus il devient captif :

- impossible de migrer sans coûts astronomiques,

- dépendance totale aux mises à jour,

- impossibilité de négocier les prix,

- vulnérabilité en cas de rupture de service ou de changement de politique du fournisseur.Cette dépendance crée une verticale de risque stratégique qui peut paralyser toute capacité d’innovation future.

En s’appuyant sur des plateformes externes, l’assureur perd la visibilité sur des éléments essentiels, où sont stockées les données, comment les modèles sont entraînés, quels paramètres sont utilisés, comment les biais sont introduits, quel niveau d’opacité existe dans les couches internes du modèle.Cette perte de contrôle empêche l’auditabilité, l’explicabilité, la conformité RGPD et la capacité de démontrer que le modèle est équitable.

En clair : l’assureur peut se retrouver incapable d’expliquer pourquoi l’IA a pris une décision.

Les plateformes extraterritoriales sont souvent soumises à des lois étrangères comme les Cloud Act, Patriot Act, ou équivalents. Cela signifie que les données d’entraînement, les modèles ou leurs logs peuvent être accessibles à des autorités non européennes, parfois sans notification. L’assureur se retrouve alors exposé à :

- des violations du RGPD

- des sanctions de la CNIL

- des litiges avec ses assurés

- des risques réputationnels majeurs, cette exposition crée un conflit juridique permanent entre les obligations européennes de protection et les obligations étrangères d’accès.

Face aux risques identifiés comme la fuite de propriété intellectuelle, la dépendance technologique, la perte de maîtrise des modèles, l’exposition juridique, les assureurs adoptent progressivement des stratégies pour reprendre le contrôle de l’intelligence artificielle. Ces démarches s’articulent autour de quatre axes principaux :

L’IA souveraine consiste à développer et entraîner des modèles exclusivement sur des infrastructures européennes, sécurisées et conformes aux réglementations locales. L’objectif est double : garantir que les données sensibles restent sous juridiction européenne et limiter la dépendance aux plateformes étrangères. Une IA souveraine permet aux assureurs de conserver la maîtrise totale de leurs modèles, de leur entraînement et de leur évolution, tout en respectant les exigences légales et la confiance des clients.

Les assureurs mettent en place des équipes internes capables de créer des modèles propriétaires, certifiés pour leur conformité, leur robustesse et leur sécurité. Ces modèles internes permettent de :

- maîtriser entièrement les données d’entraînement

- s’assurer de la qualité et de l’intégrité des algorithmes

- garantir l’absence de biais discriminatoires ou illégaux

- La certification des modèles devient un signe de confiance pour les régulateurs et les assurés, et un avantage compétitif sur le marché.

De nouvelles infrastructures européennes voient le jour pour permettre l’entraînement d’IA dans un environnement sécurisé et interopérable. Ces plateformes mutualisent les ressources de calcul, garantissent la souveraineté des données et offrent une alternative crédible aux géants technologiques étrangers. Elles permettent aux assureurs de développer des modèles performants sans compromettre leur indépendance technologique.

Au cœur de la confiance et de la conformité se trouve la capacité à expliquer et auditer le fonctionnement des modèles. Les assureurs investissent dans des outils d’explicabilité pour rendre compréhensibles les décisions de l’IA, pourquoi une prime est calculée de telle manière, pourquoi un sinistre est refusé ou accepté. L’auditabilité permet de vérifier que les algorithmes respectent les réglementations, limitent les biais et restent alignés avec l’intérêt des assurés.

Un enjeu double : efficacité et confiance

Ces initiatives montrent que l’IA dans l’assurance ne se résume pas à la performance technique. L’objectif est double :

- Efficacité : améliorer la tarification, la détection des fraudes, la prédiction des sinistres, et l’automatisation des processus pour rester compétitif.

- Confiance : rassurer les clients, les régulateurs et les partenaires sur la sécurité, la souveraineté et l’utilisation éthique des données.

En combinant performance et maîtrise, les assureurs peuvent transformer l’IA en un véritable levier stratégique, alliant innovation, responsabilité et fidélisation client.

Vers un nouveau modèle : l’assurance souveraine-by-design

Face aux défis de la souveraineté numérique, de la protection des données et de l’essor de l’intelligence artificielle, les compagnies d’assurance françaises commencent à déployer une nouvelle stratégie structurante. Cette approche repose sur plusieurs axes complémentaires, chacun visant à renforcer à la fois la maîtrise technologique et la confiance des assurés.

-

Concevoir des systèmes « souverains » dès le départ

La souveraineté doit être intégrée dès la conception des systèmes informatiques. Cela passe par :

- une architecture Zero-Trust, fondée sur le principe qu’aucune infrastructure n’est fiable par défaut et nécessitant des contrôles stricts d’accès et de sécurité ;

- l’utilisation d’infrastructures européennes certifiées, garantissant que les données restent sous juridiction locale ;

- une gestion interne des données sensibles, afin de limiter l’exposition aux plateformes étrangères et d’assurer la conformité avec le RGPD.

Cette approche proactive permet aux assureurs de construire des fondations solides pour tous les services numériques, plutôt que de tenter d’adapter des systèmes existants.

-

Internaliser les briques critiques

Certaines fonctions stratégiques deviennent des actifs trop sensibles pour être externalisés. Les assureurs choisissent donc d’internaliser :

- les systèmes d’identité, pour gérer de manière sécurisée l’accès aux comptes clients ;

- les moteurs de calcul du risque, cœur de la tarification et de la modélisation actuarielle ;

- les modèles d’intelligence artificielle, afin de garantir l’auditabilité, la transparence et la maîtrise complète des décisions automatisées.

L’internalisation renforce la sécurité, réduit la dépendance aux fournisseurs étrangers et protège le savoir-faire.

-

Faire du cloud hybride un standard

Le cloud hybride devient la norme pour concilier performance, souplesse et souveraineté :

- les données stratégiques et sensibles sont stockées et traitées dans des clouds souverains européens ;

- les charges non critiques peuvent être confiées à des clouds publics afin d’optimiser les coûts et l’agilité.

Cette approche permet d’allier efficacité opérationnelle et maîtrise juridique et technique.

-

Rendre les décisions auditables

Avec l’essor de l’IA, la traçabilité et l’explicabilité des décisions deviennent indispensables. Les assureurs travaillent à :

- documenter chaque étape du traitement algorithmique ;

- rendre compréhensibles les décisions de tarification, de souscription ou de gestion des sinistres ;

- assurer la conformité RGPD et renforcer la confiance des assurés.

L’auditabilité devient ainsi un pilier central de la gouvernance numérique.

-

Nouer des alliances locales

Enfin, les compagnies d’assurance investissent dans des partenariats avec des start-ups françaises et européennes afin de :

- développer des solutions innovantes en IA, cybersécurité ou analyse de données ;

- soutenir un écosystème local et souverain ;

- réduire la dépendance aux grandes plateformes étrangères tout en accélérant la transformation digitale.

Pour réussir cette transformation, il est souvent nécessaire de s’appuyer sur une expertise externe. Notre cabinet de conseil accompagne les assureurs tout au long de ce processus, en définissant une feuille de route adaptée, en identifiant les infrastructures souveraines, en accompagnant l’internalisation des briques critiques, en mettant en place des méthodes d’auditabilité et en facilitant les partenariats locaux.

Cette nouvelle stratégie illustre un virage décisif : les assureurs ne recherchent plus uniquement la performance technique, mais l’équilibre entre efficacité, maîtrise des données et confiance des clients. Le mot d’ordre change : « accélérer en gardant la main ».

Conclusion

Derrière les enjeux technologiques et réglementaires, la souveraineté numérique pose une question centrale : la capacité de l’assurance française à rester maître de ses décisions, à protéger ses assurés et à conserver un rôle stratégique dans l’économie. Elle ne relève pas d’un débat technique, mais d’un enjeu de protection, d’indépendance et de confiance. Dans un environnement où les risques se multiplient et s’accélèrent, la souveraineté devient une condition de pérennité du secteur.

Cette évolution ouvre une interrogation plus large sur le rôle de l’assurance comme tiers de confiance dans l’économie numérique, déjà dépositaire de données parmi les plus sensibles, à l’heure où les données deviennent un actif critique, les assureurs sont confrontés à une interrogation aussi simple en apparence que profondément structurante : jusqu’où doivent-ils s’impliquer dans les infrastructures et les services de stockage mis à disposition de leurs clients ? Une question qui, sans être encore tranchée, pourrait redéfinir les contours du métier dans les années à venir.

Pourquoi la souveraineté numérique est-elle devenue un enjeu critique pour les assureurs ?

Parce que l’assurance manipule des données parmi les plus sensibles qui existent : santé, patrimoine, comportements et exposition aux risques. Une dépendance à des infrastructures ou à des technologies soumises à des juridictions étrangères expose directement les assureurs à des risques réglementaires, juridiques, réputationnels et stratégiques. La souveraineté numérique conditionne désormais la capacité d’un assureur à rester maître de ses décisions, de ses modèles de risque et de la confiance de ses assurés.

En quoi une digitalisation sans souveraineté constitue-t-elle un risque pour l’assurance ?

Digitaliser sans souveraineté revient à externaliser le cœur même du métier assurantiel. Lorsque les données, les infrastructures cloud ou les modèles d’intelligence artificielle sont opérés hors d’Europe, l’assureur perd progressivement la maîtrise de ses données stratégiques, devient captif de fournisseurs extraterritoriaux et s’expose à des cadres juridiques incompatibles avec le droit européen. La performance technologique peut être réelle, mais le pouvoir de décision, lui, s’érode.

Pourquoi le cloud souverain et la certification SecNumCloud sont-ils devenus incontournables ?

Le cloud souverain vise à garantir que la localisation des données, la gouvernance des systèmes et les mécanismes d’accès restent sous juridiction française ou européenne. En France, la qualification SecNumCloud délivrée par l’ANSSI constitue le niveau de référence en matière de sécurité et de souveraineté. Pour les assureurs, s’appuyer sur une infrastructure qualifiée permet de réduire l’exposition aux lois extraterritoriales, de répondre aux attentes des régulateurs et de démontrer une maîtrise effective de leur système d’information. Il ne s’agit pas d’un argument marketing, mais d’un outil de gestion du risque.

Pourquoi l’intelligence artificielle représente-t-elle un nouveau risque de souveraineté pour l’assurance ?

L’intelligence artificielle concentre une part croissante de la valeur du secteur : tarification, détection de fraude, gestion des sinistres ou prévention des risques. Entraîner ou exploiter des modèles d’IA sur des plateformes non souveraines expose les assureurs à une fuite de propriété intellectuelle, à une dépendance technologique difficilement réversible, à une perte de maîtrise sur les biais algorithmiques et à une exposition juridique accrue. Une IA performante mais non maîtrisée peut rapidement devenir un facteur de vulnérabilité stratégique.

En quoi la souveraineté numérique peut-elle devenir un avantage concurrentiel pour les assureurs ?

La souveraineté numérique transforme une contrainte réglementaire en levier de différenciation stratégique. Les assureurs disposent d’un actif que peu d’acteurs numériques peuvent revendiquer : une relation de confiance historique avec leurs clients. En garantissant que les données sont hébergées en Europe, protégées contre toute influence extraterritoriale et utilisées de manière éthique et explicable, ils renforcent leur positionnement de tiers de confiance du numérique. Dans un environnement dominé par des plateformes technologiques perçues comme opaques, cette promesse devient un avantage commercial et réputationnel durable.